English

EnglishThứ 5 - 23/02/2023 10:53

ĐÀO TẠO & HUẤN LUYỆN

TRAINNING & COACHING

VAY TÍN DỤNG CÁ NHÂN

I. Tổ Chức Tín Dụng

1. Hợp pháp

Tổ chức tín dụng hợp pháp là những Ngân hàng, công ty Tài chính dưới sự quản lý, kiểm soát của ngân hàng nhà nước với mức lãi suất cho vay nằm trong khoảng quy định.

Khi thực hiện giao dịch vay vốn cả bên cho vay và bên vay đều được bảo đảm quyền và lợi ích theo quy định của pháp luật.

2. Bất hợp pháp

Tổ chức cho vay bất hợp pháp là những tổ chức cho vay với lãi suất cao vượt quá giới hạn pháp luật quy định ví dụ như cho vay nặng lãi hoặc các tổ chức cho vay nhưng không thể hiện lãi suất cụ thể.

Các cá nhân, tổ chức này không chịu sự quản lý của pháp luật.

II. Cách thức vay từ các tổ chức tín dụng hợp pháp

Hiện nay có rất nhiều ngân hàng và công ty tài chính cho vay tín chấp.

Chúng ta có thể đến bất kỳ ngân hàng nào để được tư vấn chi tiết cụ thể về khoản vay, hồ sơ, thủ tục, mức lãi suất…Tham khảo nhiều ngân hàng để lựa chọn ngân hàng có mức lãi suất thấp nhất.

Ví dụ hồ sơ tại ngân hàng Vietcom Bank:

Thông tin gói vay:

| Thời gian vay | Tối đa đến 60 tháng |

| Số tiền cho vay | Tối đa 1 tỷ đồng |

| Trả nợ |

|

Đối tượng khách hàng:

- Khách hàng cá nhân trong độ tuổi lao động.

- Khách hàng hưởng lương từ Ngân sách Nhà nước hoặc có thu nhập từ lương sau thuế ổn định từ 06 triệu đồng/tháng trở lên.

Hồ sơ cần chuẩn bị:

| Hồ sơ nhân thân |

|

| Hồ sơ chứng minh mục đích vay vốn |

|

| Hồ sơ chứng minh thu nhập |

|

| Hồ sơ tài sản bảo đảm |

|

Quy trình vay:

- Bước 1: Liên hệ với các điểm giao dịch của Vietcombank để được tư vấn về điều kiện và hồ sơ vay vốn.

- Bước 2: Chuẩn bị và nộp hồ sơ theo hướng dẫn của nhân viên tư vấn.

- Bước 3: Vietcombank thực hiện thẩm định và thông báo kết quả phê duyệt

- Bước 4: Chuẩn bị chứng từ/ thực hiện các thủ tục trước khi giải ngân

- Bước 5: Giải ngân

III. Đặc điểm, hậu quả và cách phòng tránh khi vay tín dụng bất hợp pháp.

- Đặc điểm

Vì nhu cầu vay vốn để sinh hoạt tài chính cá nhân khá lớn nên các cá nhân, tổ chức bất hợp pháp mới dễ dàng len lỏi vào cuộc sống của người dân. Để tránh sập bẫy bạn cần nhớ rõ những đặc điểm như sau:

- Thủ tục cho vay rất đơn giản, nhanh chóng, chỉ cần yêu cầu giấy tờ cá nhân và giấy tờ xe cộ đang sở hữu, thêm vào đó hồ sơ được duyệt rất nhanh chỉ có khi chỉ trong vòng 10 phút đến 30 phút mà thôi.

- Hợp đồng đơn giản, thậm chí được thỏa thuận bằng miệng, không có giấy tờ kèm theo.

- Lãi suất rất cao: Từ 100% đến 360%/năm tùy theo số tiền vay mượn.

- Tiền trả chậm sẽ bị xử lý theo “luật rừng”, “luật giang hồ”,… hoặc đội chuyên đòi nợ thuê trấn áp rất hung hăng, dữ tợn.

- Chủ cho vay thường là cá nhân hoặc tổ chức mà pháp luật không cấp phép.

- Hậu quả

- Vì lãi suất cao ngất ngưỡng dẫn đến tình trạng khoản vay ngày càng tăng lên gấp nhiều lần, người vay không đủ khả năng chi trả.

- Đòi nợ liên tục quấy rồi, làm phiền đến người thân, bạn bè, công ty… ảnh hưởng đến cuộc sống và có nguy cơ mất việc làm.

- Cách phòng tránh

- Tránh xa những quảng cáo kêu gọi vay vốn ưu đãi, hay đăng ký dùng thẻ tín dụng không chứng minh thu nhập hoặc thu nhập thấp,.. tại các trang mạng xã hội, bảng thông báo, tờ rơi ngã tư, hay cột điện…

- Nên tìm hiểu thông tin vay vốn từ các ngân hàng hoặc các website tài chính uy tín có sự đảm bảo của Bộ công thương

- Cần có kế hoạch tốt để trả các khoản vay để tránh rơi vào bị đòi nợ, cưỡng bức, chế tài..

- Nên hỏi thăm kiểm tra lại thông tin với bạn bè đồng nghiệp trước khi quyết định có vay vốn tại cá nhân hay tổ chức nào đó hay không?

- Khi cần vay tiền từ các ngân hàng có thể liên hệ Ban HC để được hướng dẫn.

Vay từ tổ chức bất hợp và là tiếp tay cho bất hợp pháp và trở thành người vi phạm pháp luật.

- Điểm Tín dụng CIC

- Khái niệm CIC

Điểm tín dụng CIC là chỉ số đánh giá độ uy tín của khách hàng trong lịch sử vay vốn ở các ngân hàng hay tổ chức tài chính. Điểm tín dụng của mỗi cá nhân được đánh giá và ghi nhận tại Trung tâm Thông tin tín dụng quốc gia Việt Nam (gọi tắt là CIC), đơn vị này trực thuộc quản lý của Ngân hàng Nhà nước. Điểm tín dụng càng cao thì khả năng được chấp nhận khoản vay cao hơn. Ngược lại, điểm tín dụng thấp thì khách hàng khó có thể tiếp cận được khoản vay.

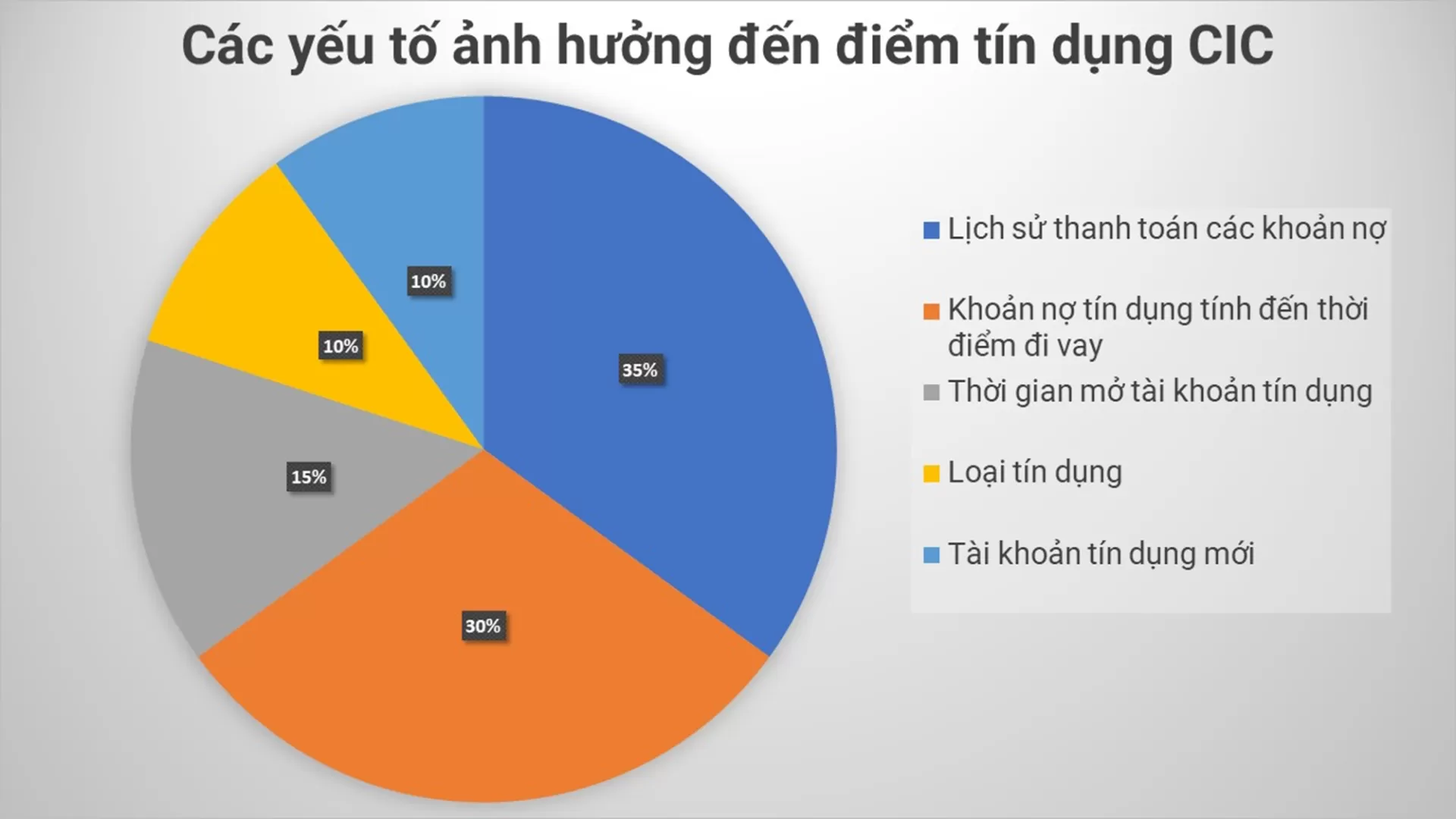

- Các yếu tố ảnh hưởng đến điểm tín dụng CIC

- Lịch sử thanh toán các khoản nợ (35%)

- Khoản nợ tín dụng tính đến thời điểm đi vay (30%)

- Thời gian mở tài khoản tín dụng (15%)

- Loại tín dụng (10%)

- Tài khoản tín dụng mới (10%)

Biểu đồ thể hiện các thành phần ảnh hưởng đến đánh giá điểm tín dụng

- Cách cải thiện và không hạ điểm CIC

- Thực hiện nghĩa vụ thanh toán nợ đúng hạn: Như đã đề cập ở phần trên lịch sử trả nợ chiếm đến 35% tỷ lệ đánh giá điểm CIC. Vì vậy, khách hàng thực hiện nghĩa vụ trả nợ đúng hạn sẽ giúp cải thiện điểm tín dụng CIC.

- Hạn chế có quan hệ tín dụng với nhiều bên: Việc dùng lúc có nhiều khoản vay mở tại nhiều tổ chức khác nhau tiềm ẩn rất nhiều rủi ro đối với khả năng trả nợ của khách hàng.

- Không đứng tên làm hồ sơ vay thay thế người khác: Việc đứng tên làm hồ sơ vay hộ người khác là việc làm rủi ro rất cao cho bản thân khách hàng.

- Không vay thêm hay mở thêm thẻ tín dụng vượt quá khả năng chi trả: Khách hàng nên đánh giá đúng khả năng chi trả của bản thân trước khi quyết định có nên vay tiếp khoản vay mới hay không.

- Không nên hủy thẻ tín dụng dưới 6 tháng hoạt động: Việc hủy thẻ tín dụng dưới 6 tháng sẽ ảnh hưởng đến điểm tín dụng.

Có thể tìm hiểu thêm về các khoản vay, định mức và thủ tục trên trang web tín dụng cá nhân và các khoản vay: https://cic.gov.vn/

Kiều Giang

Bình luận